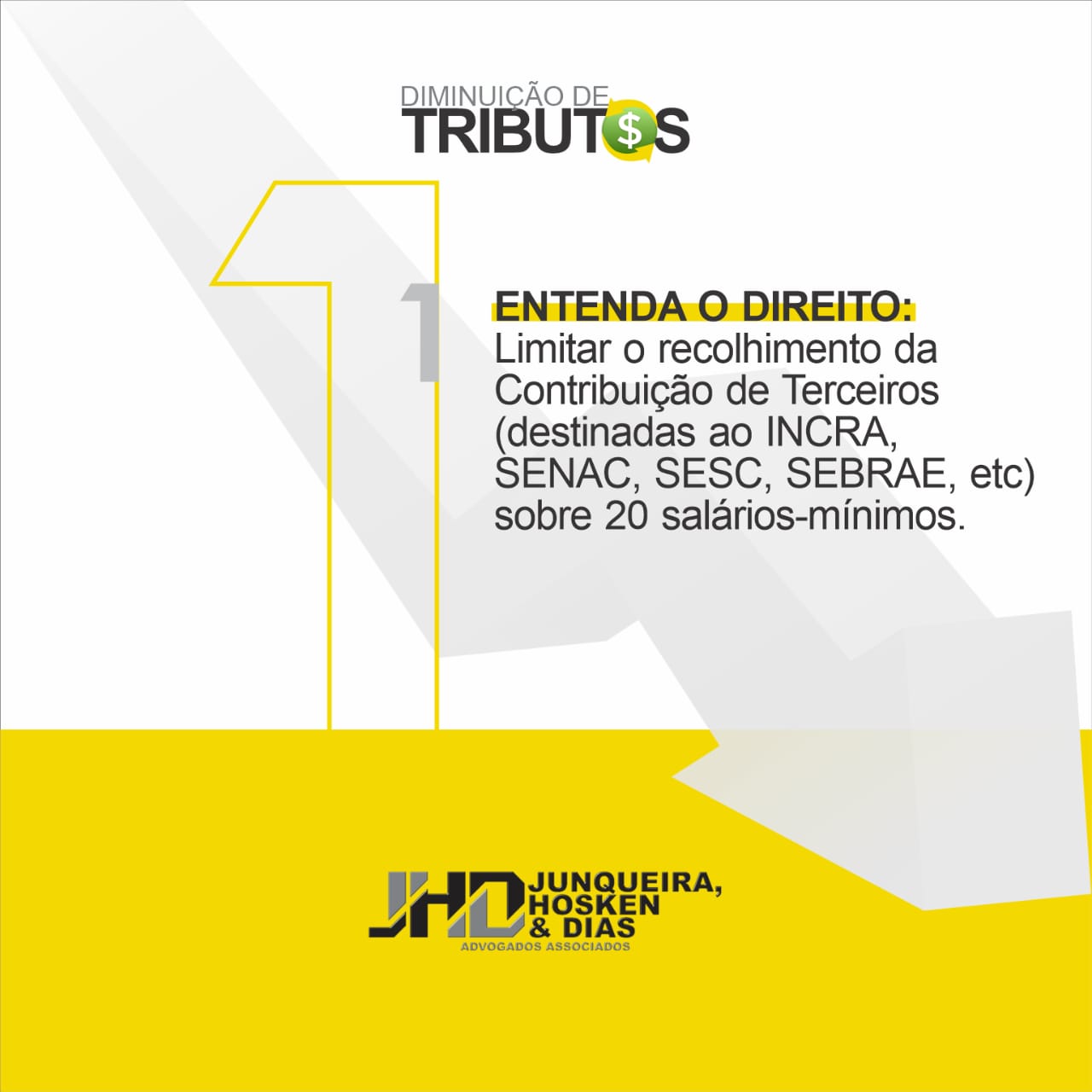

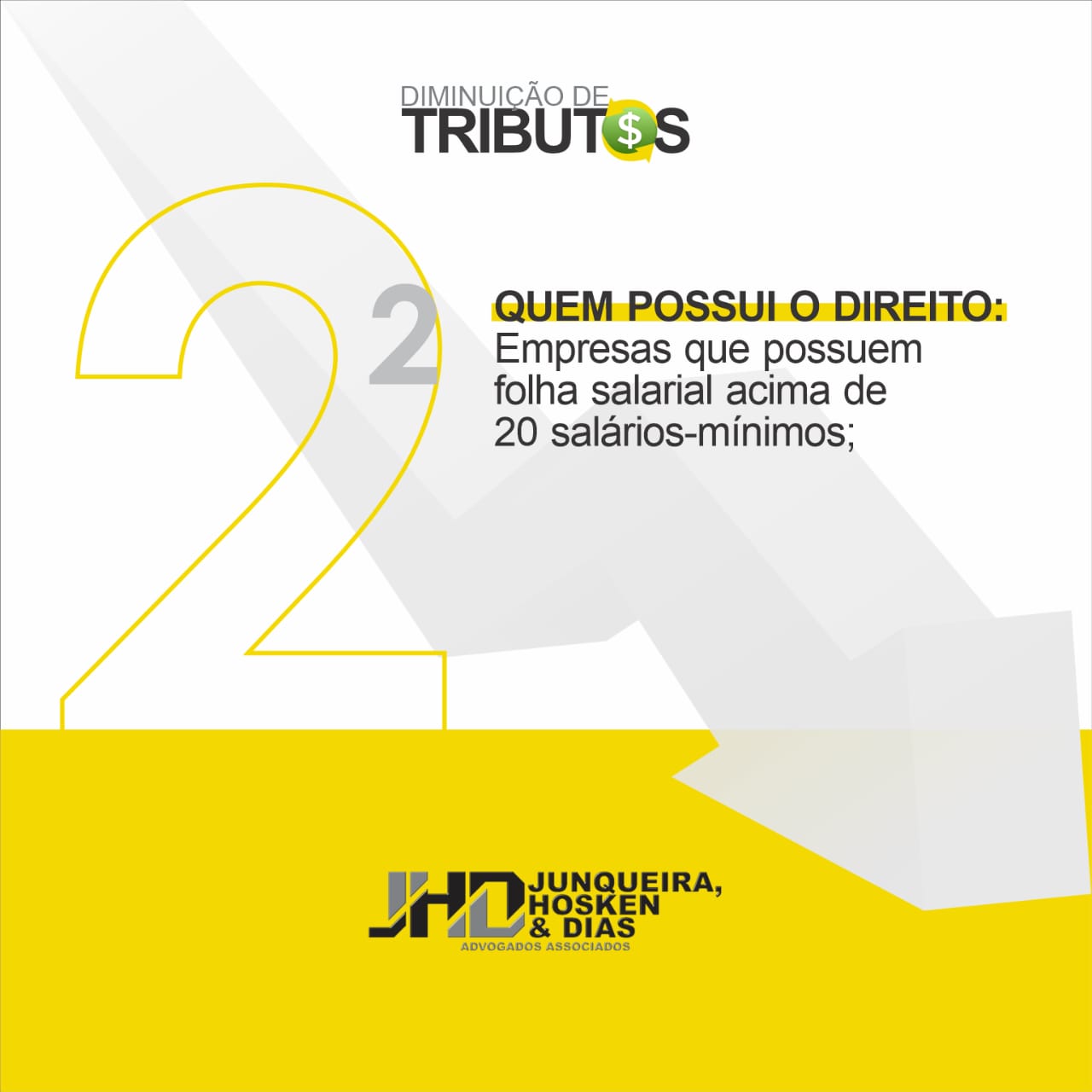

As contribuições de Terceiros, são aquelas destinadas ao INCRA, SENAC, SESC, SEBRAE e o Salário Educação e, muitas empresas estão recolhendo estas contribuições utilizando como base de cálculo o teto da folha de pagamento.

Contudo, de acordo com a jurisprudência, essas contribuições devem obedecer a limitação da base de cálculo de vinte salários-mínimos.

Assim, através de uma ação judicial,

é possível obter a adequação na base de cálculo, reduzindo a carga tributária da empresa com consequente aumento no lucro.